Có bao giờ bạn tự hỏi: “Tại sao chúng ta lại mua một thứ mà chưa bao giờ mong muốn mình phải dùng đến?”

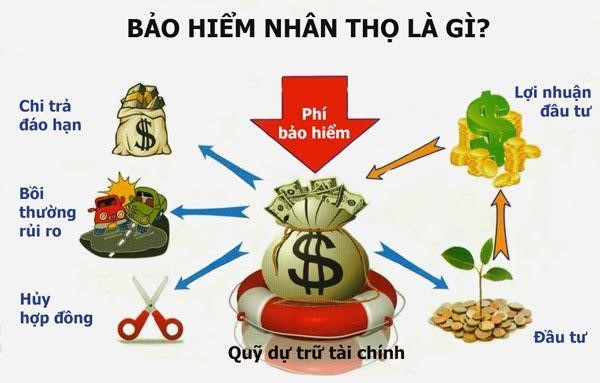

Câu trả lời nằm ở hai chữ: Bình an. Nhiều người thường nhìn bảo hiểm qua những trang hợp đồng dày cộp, những điều khoản phức tạp hay những khoản phí đóng đều đặn mỗi năm. Nhưng giá trị thực sự của bảo hiểm chưa bao giờ nằm ở quyển hợp đồng cất trong tủ kính. Nó nằm ở khoảnh khắc "Quyết định chi trả quyền lợi" được phê duyệt. 1. Chi trả quyền lợi – Khi lời hứa biến thành hành động Khi một người không may đối mặt với bạo bệnh, tai nạn hay những biến cố lớn trong cuộc đời, thứ họ cần nhất không chỉ là lời động viên, mà là một điểm tựa tài chính vững vàng. Khoảnh khắc công ty bảo hiểm đặt bút ký chi trả hàng trăm triệu, hay hàng tỷ đồng, đó không chỉ là một giao dịch tài chính. Đó là: Sự tiếp sức: Giúp người bệnh được tiếp cận với những phác đồ điều trị tốt nhất, những bệnh viện tiên tiến nhất mà không phải đắn đo về viện phí. Sự gìn giữ: Giúp người ở lại không bị gánh nặng nợ nần đè nặng, giúp những đứa trẻ được tiếp tục đến trường, giữ cho cuộc sống gia đình không bị đảo lộn hoàn toàn. "Chúng ta mua bảo hiểm không phải vì ai đó sẽ ra đi, mà vì những người thân yêu của chúng ta phải tiếp tục sống." 2. Những con số "biết nói" sau mỗi ca chi trả Người ta có thể hoài nghi lời nói, nhưng không thể hoài nghi những con số thực tế. Mỗi ngày, hàng nghìn ca chi trả quyền lợi bảo hiểm (từ thẻ sức khỏe, bảo hiểm bệnh hiểm nghèo đến bảo hiểm sinh mạng) vẫn đang âm thầm diễn ra. Đó là chiếc thẻ bảo lãnh viện phí giúp một người cha nhẹ lòng khi con số viện phí của con cứ tăng lên mỗi ngày. Đó là số tiền bảo hiểm bệnh hiểm nghèo được chuyển thẳng vào tài khoản, giúp người trụ cột yên tâm nghỉ ngơi điều trị mà không phải dằn vặt vì mình đang trở thành "gánh nặng" của gia đình. Bảo hiểm không thể ngăn rủi ro xảy ra, nhưng bảo hiểm đảm bảo rằng khi rủi ro ập đến, tiền bạc không phải là rủi ro tiếp theo. 3. Đừng để quá muộn để hiểu giá trị của một chữ ký Đặc sản của bảo hiểm là "chỉ có thể mua khi chưa cần, còn khi đã cần thì không thể mua được bằng bất cứ giá nào". Nhiều người từ chối bảo hiểm vì tiếc vài triệu đồng phí mỗi tháng, để rồi khi biến cố gõ cửa, họ phải đánh đổi bằng cả tài sản tích cóp cả đời, hoặc tệ hơn là sự bất lực trước số phận. Việc chi trả quyền lợi bảo hiểm chính là minh chứng sống động nhất cho thấy: Khoản tiền bạn đóng vào bảo hiểm không hề mất đi. Nó là quỹ dự phòng, là tấm khiên bảo vệ, và là sự chuẩn bị thông minh nhất của một người có trách nhiệm với bản thân và gia đình.